KONTOUMZUG LEICHT GEMACHT

Hier hast du erfahren, wie du in wenigen Minuten das Girokonto findest, das am besten zu dir passt. Jetzt erfährst du, wie erstaunlich einfach der Umzug ist. Denn viele Leute schrecken vor einem Kontowechsel zurück, weil sie extrem viel Arbeit und Chaos befürchten. Einzugsermächtigungen umstellen, Daueraufträge ändern und dem Arbeitgeber Bescheid geben – das hört sich nach viel Papierkram an. Und wenn dabei etwas schief geht, drohen hohe Kosten. Denn schlägt zum Beispiel die Abbuchung eines Betrages vom Girokonto fehl, drohen saftige Rückbuchungsgebühren. Diese liegen im Ermessen des Lastschriftermächtigten und können je nach Verwaltungsaufwand bis zu 50 Euro betragen. Die Ersparnis durch den Kontowechsel wäre schon wieder dahin.

Vorteil Kontowechsel-Service

Doch inzwischen ist das (fast) alles kein Thema mehr. Denn seit 2016 müssen alle Banken in der Europäischen Union einen Girokontowechsel-Service anbieten, so schreibt es die Zahlungskontenrichtlinie (ZKRL) vor. Für diese gesetzliche Kontenwechselhilfe liefert die alte Bank der neuen eine Übersicht aller Buchungen der letzten 13 Monate, die neue informiert dann alle Zahlungspartner über die neue Kontoverbindung. Der Umstieg erfolgt dann spätestens innerhalb von 12 Arbeitstagen.

Der Haken an der Sache: Ganz ohne Papierkram funktioniert das Ganze leider doch nicht. Denn der Gesetzgeber schreibt für die Kontenwechselhilfe ein recht kompliziertes, drei Seiten langes Formular vor auf dem der Wechselwillige unzählige Kreuze setzen muss. Immerhin füllen einige Banken inzwischen die Kästchen schon selbst aus, du musst dann die Angaben nur noch kontrollieren. Noch einfacher klappt’s, wenn Banken einen eigenen Kontowechsel anbieten, fand die Stiftung Warentest heraus. In diesem Fall entfällt das komplizierte Formular und die gesetzlichen Vorgaben gelten nicht. Hier läuft alles digital ab und ist in wenigen Minuten erledigt. Du musst nur in einer Liste die Zahlungspartner wählen, die die neue Bank über dein neues Konto informieren soll – beispielsweise Stromversorger, Mobilfunk-Unternehmen und Stadtwerke. Nur Daueraufträge muss du selbst löschen und neu einrichten, diese sind in der Liste nicht aufgeführt. Nicht nur aus diesem Grund empfehlen Experten, das alte Konto noch mindestens drei Monate mit etwas Guthaben parallel weiterlaufen zu lassen, bis sich alles eingespielt hat. Erst wenn das alte Bankkonto nicht mehr zum Einsatz kommt, solltest du es endgültig kündigen.

Kontowechsel in vier Schritten

Abgesehen von dieser kleinen Hürde ist der Kontowechsel also in vier Schritten erledigt:

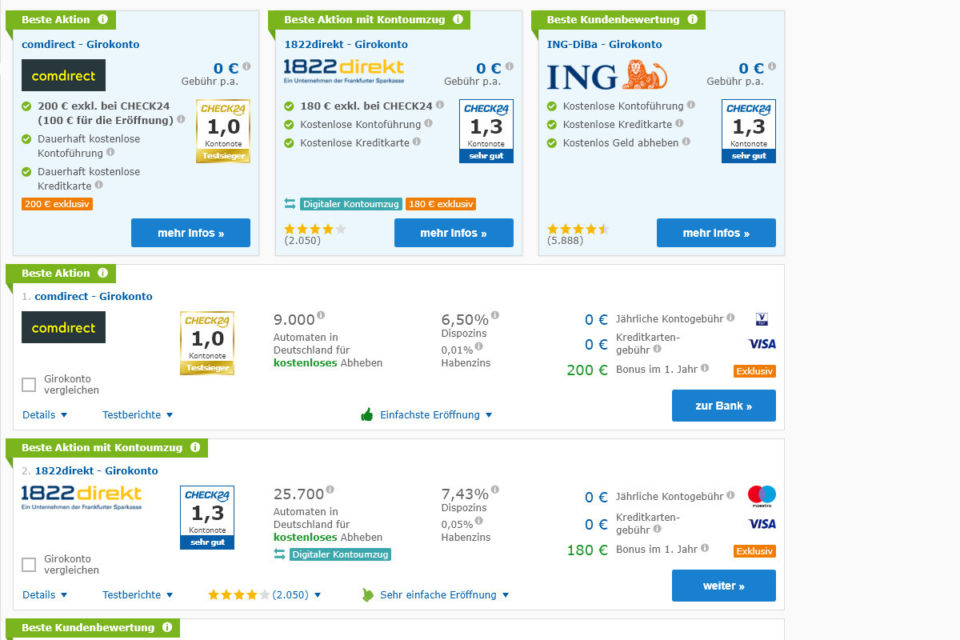

1. Neues Konto finden

Nutze einen Girokonto-Vergleich, wie ihn zum Beispiel Finanztipp und check24 anbieten. Hier bekommst du mit wenigen Klicks einen Überblick, welches Konto bei welcher Bank am besten zu deinem Leben und deinen Vorstellungen passt.

2. Antrag abschicken

Nach dem Vergleich und der Auswahl des besten Angebots wirst du direkt auf die Seite der entsprechenden Bank weitergeleitet. Hier kannst du in der Regel direkt den kompletten Antrag online ausfüllen. Den musst du noch ausdrucken, unterschreiben und per PostIdent-Verfahren an die Bank schicken. Bei einigen Banken kannst du sogar online alles erledigen, etwa durch die Überprüfung der Identität per Video-Chat. Schon nach wenigen Tagen ist dann das neue Konto eröffnet.

3. Kontowechsel-Service nutzen

Damit alle Zahlungen über das neue Konto laufen, bieten alle Banken einen Kontowechsel-Service an (siehe oben).

4. Kündigen

Für die Kündigung des alten Kontos reicht ein formloses Schreiben. Darin musst du nur formlos deinen Kündigungswunsch formulieren und am besten der Bank noch einmal deine neue Kontoverbindung mitteilen, sodass sie Restbeträge vor der Auflösung überweisen kann. Denke auch daran, gegebenenfalls den Freistellungsauftrag für Kapitalerträge zu ändern oder zu löschen, falls einer besteht.